BLOG ブログ

【30代・40代の家づくり】定年までに完済する!子育て世代が絶対に失敗しない「住宅ローン」のリアルな資金計画法

2026.06.21 - 家づくりのこと

30代・40代の家づくり、こんな不安はありませんか?

30代〜45歳といえば、仕事でも責任あるポジションを任され、お子様の進学なども重なる「人生で最も忙しく、お金がかかる時期」ですよね。 このタイミングでマイホームを検討する際、多くの方が直面するのがお金の不安です。

-

「今から35年ローンを組んだら、完済は75歳過ぎ…?定年後も払い続けられるの?」

-

「これから増える子どもの教育費と、毎月の住宅ローンの返済を両立できるか心配」

-

「ネットの情報が多すぎて、自分たちの適正な予算の決め方が分からない」

「家は欲しいけれど、一生お金に困る生活は絶対に嫌だ」。そう悩むのは、あなたが家族の未来を真剣に考えている証拠です。

予算オーバーで「住宅ローン破産」をしないために

実は、多くの方が「今の家賃がこれくらいだから、毎月10万円の返済なら大丈夫だろう」と安易に考えてしまいがちです。

しかし、一見順調そうに見えるこの計算には、大きな落とし穴があります。なぜなら、マイホームを手に入れた後には、毎月の返済だけでなく、固定資産税や将来の修繕費、さらにはお子様の高校・大学の学費が容赦なくのしかかってくるからです。

【よくある失敗例】 返済に追われるあまり、休日のレジャーを我慢し、子どもの習い事も制限せざるを得なくなる……。これでは、家族を幸せにするための家づくりが本末転倒になってしまいますよね。

定年までに完済する「資金計画」3つの鉄則

30代・40代の子育て世代が、定年(65歳)までに無理なく完済し、豊かな暮らしをキープするための注文住宅の資金計画法をご紹介します。ポイントは以下の3つです。

① 「借りられる額」ではなく「返せる額」から逆算する

銀行が「4,000万円まで融資可能です」と言ったとしても、それをそのまま予算にしてはいけません。現在の世帯年収から、教育費や貯蓄分を差し引いた「毎月無理なく払える額」から家づくりの総予算を逆算しましょう。

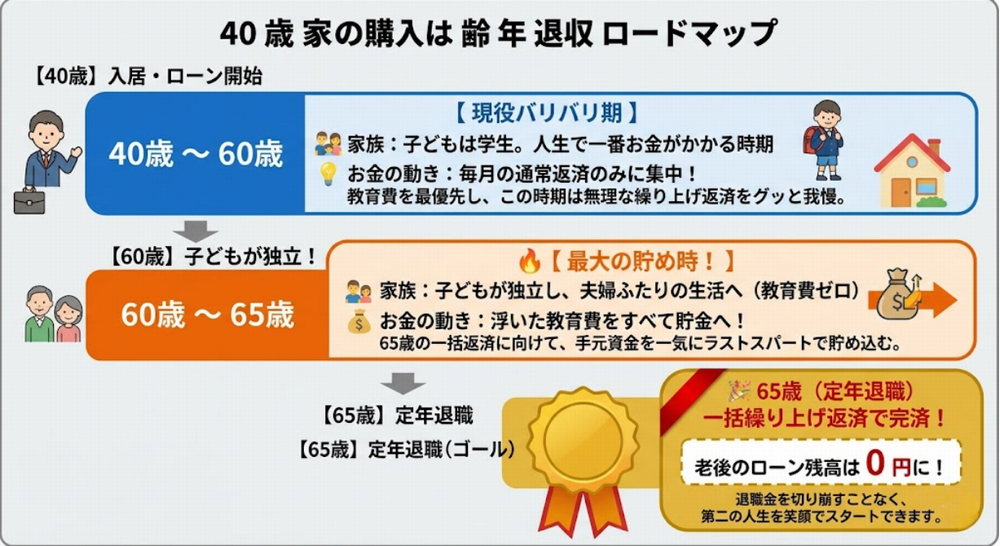

② 現実的な「年齢別完済シミュレーション」を持つ

例えば40歳で35年ローンを組む場合、普通に返済すると完済は75歳です。 これを65歳までに完済するためには、以下の図のような計画的なロードマップが必要です。

-

40歳〜60歳(現役バリバリ期): 毎月の通常返済+子どもの教育費に充てる

-

60歳〜65歳(子育て一段落期): 子どもの独立後、浮いたお金を「繰り上げ返済」の資金として一気に貯める

-

65歳(定年時): 貯めた資金で一括繰り上げ返済を行い、ローン残高をゼロにする

今、正しい資金計画を立てるメリット

「やっぱり、うちの年齢で家を建てるのはリスクが高いのかな……」と諦める必要はありません。

今、プロと一緒にしっかりとした資金計画を立てることで、老後の不安を解消できるだけでなく、お子様の教育費を100%確保しながら、夏休みには家族旅行に行けるような「ゆとりある暮らし」の予算上限がはっきりと見えてきます。お金のモヤモヤから解放されて、ワクワクする間取りやデザインの話に集中できるようになりますよ。

まずは、わが家の「適正予算」を知ることから始めませんか?

住宅ローンの制度や金利の動向は、年々変化しています。ネットのシミュレーションツールだけでは、あなたの家族構成やライフプランに本当に合った正確な数字を出すことはできません。

【無理のない資金計画が、安心の家づくりにつながります】

家づくりで大切なのは、借りられる金額ではなく、将来も安心して返していける金額を知ることです。

お子さまの教育費や老後の暮らしまで見据えながら、ご家族に合った資金計画を考えていきたいですね。

「自分たちの場合はどうなんだろう?」

そんな疑問をお持ちの方は、ぜひお気軽にお話をお聞かせください。